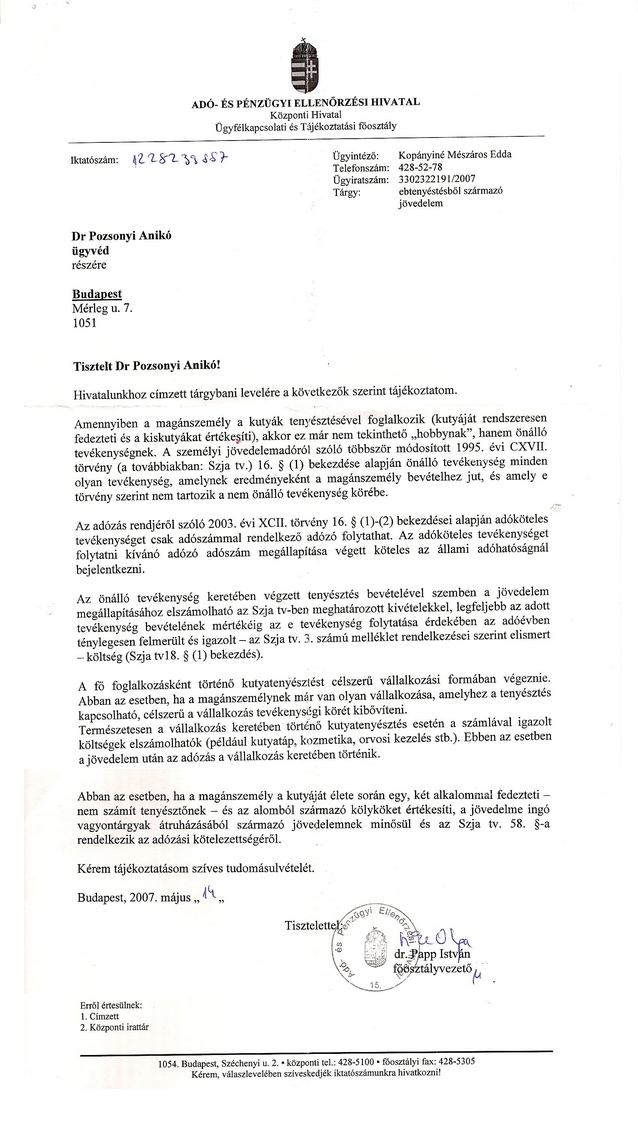

Kutyatenyésztés adójogi vonatkozásai

Forrás: Hungaria Boxer Klub Köszönjük a HBK hozzájárulást.

Ingó vagyontárgy átruházásából származó jövedelem

/ Ha nem éri el az ingó vagyontárgy átruházásából származó bevétel a 600 ezer ft-ot, akkor nem kell az átruházásból származó jövedelmet sem megállapítani./

58. § (1) Az ingó vagyontárgy átruházásából származó jövedelmet

azon a napon kell megszerzettnek tekinteni, amikor az erről szóló szerződés kelt.

Szerződés hiányában a jövedelem megszerzésének időpontjára az általános szabályokat

kell alkalmazni.

(2) Ingó vagyontárgy átruházásából származó bevétel minden olyan bevétel

- ide nem értve, ha a bevételt a magánszemély egyéni vállalkozóként,

mezőgazdasági őstermelőként szerzi meg, valamint ha a

(10) bekezdés rendelkezését kell alkalmazni -,

amelyet a magánszemély az átruházásra tekintettel megszerez.

Ilyennek minősül különösen az eladási ár, a cserében kapott dolognak a jövedelemszerzés

időpontjára megállapított szokásos piaci értéke, valamint az

ingó vagyontárgy gazdasági társaság vagy más cég részére nem pénzbeli hozzájárulásként

(nem pénzbeli betétként) történő szolgáltatása esetén a vagyontárgynak a társasági szerződésben, más hasonló okiratban meghatározott értéke.

(3) Az ingó vagyontárgy átruházásából származó jövedelmet úgy kell megállapítani,

hogy a bevételből le kell vonni az átruházó magánszemélyt terhelő következő igazolt

költségeket (kivéve azokat, amelyeket valamely tevékenységéből származó

bevételével szemben költségként már elszámolt):

a) a megszerzésre fordított összeget, és az ezzel összefüggő más kiadásokat;

b) az értéknövelő beruházásokat;

c) az átruházással kapcsolatos kiadásokat.

(4) Megszerzésre fordított összeg a vásárlásról szóló szerződés, számla,

nyugta, elismervény stb. szerinti érték, cserében kapott ingó vagyontárgy esetében

a csereszerződésben rögzített érték. Külföldről behozott ingó vagyontárgy esetében megszerzésre

fordított összegnek a vámkiszabás alapjául szolgáló értéket, vagy ha nem történt vámkiszabás,

akkor a forintra átszámított számla szerinti értéket kell figyelembe venni.

Öröklés esetén az ingó vagyontárgy megszerzésre fordított összege a hagyatéki

eljárásban megállapított érték, ingyenes szerzés esetén az illeték kiszabás

alapjául szolgáló érték, ez utóbbi hiányában az ingó vagyontárgy megszerzéskori

szokásos piaci értéke, és - vagy egyébként - ha az ingó vagyontárgy megszerzésekor

adóköteles jövedelemre tekintettel adófizetés történt, ez a jövedelem is a szerzési érték része.

(5) Ha a megszerzésre fordított összeg a (4) bekezdés rendelkezései szerint nem állapítható meg,

akkor a bevétel 25 százaléka számít jövedelemnek.

(6) Az ingó vagyontárgy átruházásából származó jövedelem után az adót a magánszemélynek

adóbevallásában kell megállapítania és az adóbevallás benyújtására előírt határidőig kell megfizetnie.

(7) Nem kell megfizetni az ingó vagyontárgyak átruházásából az év során együttesen származó

jövedelem adójának a 32 ezer forintot meg nem haladó részét.

(8) Ha az ingó vagyontárgy átruházása - kivéve, ha a magánszemély a bevételt egyéni

vállalkozói tevékenysége keretében szerzi meg - gazdasági tevékenység

[3. § 46. pont] keretében történik, az (1)-(5) bekezdés rendelkezései szerint megállapított

jövedelem önálló tevékenységből származó jövedelemnek minősül.

(9) Az (1)-(8) bekezdésben foglalt rendelkezésektől függetlenül nem kell a jövedelmet megállapítani

az ingó vagyontárgyak átruházására tekintettel megszerzett bevételből

- ide nem értve, ha a bevételt a magánszemély egyéni vállalkozóként szerzi meg -,

ha a bevétel az adóév elejétől összesítve nem haladja meg a 600 ezer forintot.

(10) A magánszemély kifizetőtől - nem egyéni vállalkozóként -

fémkereskedelmi engedélyköteles anyag (fémhulladék) átruházására tekintettel szerzett bevételéből

25 százalék számít jövedelemnek. Az adót a kifizetéskor a kifizető állapítja meg és vonja le,

továbbá a kifizetésekkel, juttatásokkal összefüggő adó és járulékok bevallására, megfizetésére

az adózás rendjéről szóló törvényben előírt módon és határidőre - a magánszemélyhez nem köthető

kötelezettségként - vallja be és fizeti meg. E jövedelemmel összefüggésben a kifizetőt,

illetve a magánszemélyt egyéb, közteherrel összefüggő kötelezettség nem terheli.

(11) Ha az ingó vagyontárgy átruházásából származó jövedelmet az (1)-(5) bekezdés rendelkezései

szerint kell megállapítani, a bevételnek az ingó vagyontárgy szerződéskötés időpontjában ismert

szokásos piaci értékét meghaladó részére a 28. § (14) bekezdés rendelkezését kell alkalmazni.

*****************

Apeh állásfoglalás 2007.